この記事の目次

インボイス制度とは

インボイス制度とは「適格請求書」と呼ばれる請求書を発行し、 売手が買手に対して、正確な適用税率・消費税額を伝えるための制度です。

企業は取引先に適格請求書を発行し、「仕入税額控除」を受けられます。また仕入税額控除が適用されると、事業に必要な材料や商品の仕入時にかかった消費税を、「課税売上の消費税」から差し引いた金額で納税できます。

消費税に関する納税額を抑えられるため、仕入税額控除はコストの面で重要な事項といえるでしょう。

適格請求書:

海外では請求書のことを「Invoice」とよく表現しますが、これを日本語読みし、「インボイス」と呼びます。売手が買手に対し、正確な適用税率や消費税額等を伝えるもので、具体的には次の事項を記載・追加した書類やデータを指します。

- 現行の「区分記載請求書」に「登録番号」

- 「適用税率」及び「消費税額等」

仕入税額控除:

課税事業者が納税すべき消費税を計算する際に、売上にかかる消費税から仕入れにかかった消費税を差し引いて計算し、消費税の二重課税を解消するための制度です。

仕入額控除に関する詳細は、国税庁のリーフレットが参考になります。

インボイス制度の概要を詳しく知りたいという方は、こちらのサイトをご覧ください。

インボイス制度における簡易課税とは

次に、インボイス制度における簡易課税について紹介します。

簡易課税制度とは:

消費税の申告における計算方法のひとつ。

小規模事業者に配慮した消費税の計算方法に関する特例です。

また、通常の本則課税、特例の簡易課税の違いを以下にまとめました。

本則課税:

売上に係る消費税と仕入に係る消費税を正確に計算し、それぞれを差し引いて納税額を計算する方法です。

<本則課税の計算式>

計算式消費税の納付税額 = 課税期間中の課税売上にかかる消費税額 − 課税期間中の課税仕入にかかる消費税額(仕入控除税額)

インボイス制度は、上記の「仕入に係る消費税」をより厳密に計算させるものです。そのため、この部分の対応が今後煩雑になるといわれています。

簡易課税:

売上に係る消費税だけを計算し(※仕入に係る消費税の計算は無視)、業種ごとに決められた割合を掛け合わせた金額を、仕入に係る消費税とみなして計算する方法です。

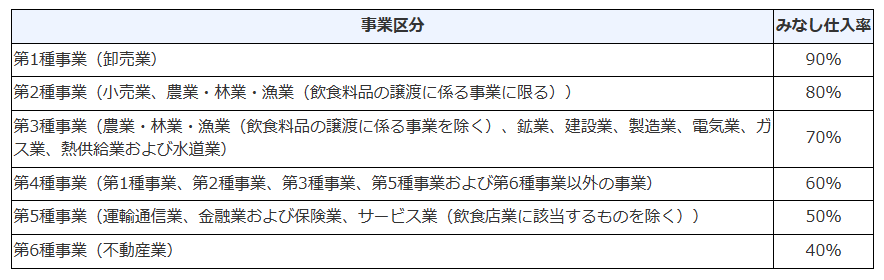

上記の業種ごとに決められた割合は、みなし仕入れ率と呼ばれています。

簡易課税の計算には欠かせないものといえるでしょう。

簡易課税の計算方法とみなし仕入れ率

この項目では、簡易課税の計算方法とみなし仕入れ率を紹介します。

まずは、簡易課税の計算方法についてです。詳細は下記をご覧ください。

<簡易課税の計算式>

(課税期間中の課税売上にかかる消費税額ー売上にかかる対価の返還等の金額に係る消費税額)× みなし仕入率

通常の仕入税額控除は、売上税額と仕入税額の両方を計算します。その一方で、簡易課税は仕入や経費に係る消費税の計算に加え、インボイスの保存も不要です。

またみなし仕入率は、業種により固定の値が定められています。事業区分ごとのみなし仕入率については、次の表を参照してください。

一般的には卸売業や小売業などのみなし仕入率が大きい業種ほど、簡易課税制度を適用すべきといえるでしょう。ただし仕入税額控除できる額が多い場合、簡易課税を利用した方が納税の負担が大きくなることもあります。

インボイス制度で簡易課税を適用する要件

インボイス制度で簡易課税を適用するためには、2つの要件があります。

それぞれを詳しく見ていきましょう。

基準期間の課税売上高が5,000万円以下

1つ目の要件は、基準期間の課税売上高が5,000万円以下であることです。

上記の基準期間とは個人の場合は前々年、法人の場合は前々事業年度となります。

(例)令和4年に5,000万以下の課税売上高だった場合、令和6年から簡易課税での消費税の申告・納税ができます。

また実際の売上を上げた対象年と簡易課税での算出ができる年は、2年間期間が空きます。

したがって、申告する際は注意が必要です。

管轄税務署に届出を提出する

2つ目の要件は、管轄税務署に届出を提出することです。

主に下記のような点を重視し、提出に向けて計画的に準備を進めると良いでしょう。

- 「消費税簡易課税制度選択届出書」を入手する

- 対象エリアの税務署を確認

- 簡易課税を利用する会計期間を決める

さきほど「基準期間の課税売上高が5,000万円以下」であれば、簡易課税の適用が可能とお伝えしました。しかし、上記の要件に該当する事業者が、必ず対象となるわけではありません。

なぜなら、これらに加え「消費税簡易課税制度選択届出書」を、対象エリアの税務署に提出しなければならないため。

また提出期限は、簡易課税を利用したい会計期間の前日までです。仮にその年が事業を開始した初年度の場合は、初年度の会計期間中に提出すれば簡易課税の要件を満たせます。

もし「消費税簡易課税制度選択届出書」提出を忘れると、たとえ要件をクリアしていても、簡易課税での消費税計算は適用されません。

インボイス制度における簡易課税のメリット

「インボイス制度における簡易課税のメリットとは?」と疑問を持つ、個人事業主の方もいらっしゃるでしょう。ここでは代表的な2つのメリットを解説します。ぜひ参考にしてください。

節税につながることがある

簡易課税で納税額を計算すると、通常の課税計算をした場合に比べて節税につながることがあります。

それは本則課税によって、実際の仕入れにかかる消費税額を集計した場合よりも、仕入控除税額が大きくなるケースです。繰り返しとなりますが、卸売業や小売業などのみなし仕入率が大きい業種ほど、簡易課税の適用をおすすめします。

下記のようなイメージで、本則課税で計算した場合と事前に比較するのが大切なポイントです。

【節税につながる場合】

(実際の仕入にかかる消費税額) < (売上にかかる消費税額×みなし仕入率)

【税負担が増える場合】

(実際の仕入にかかる消費税額)>(売上にかかる消費税額×みなし仕入率)

消費税の計算方法は、自在に選べます。

“簡易課税を適用し、どのくらい節税できるか”を事前にシミュレーションすると良いでしょう。

経理の負担が軽減される

簡易課税による消費税の計算は、節税につながる可能性があるだけでなく、経理の負担を軽減できます。

簡易課税を利用して消費税を計算する場合、売上に係る税額を集計するだけで済むため、事務処理の手間を大きく減らせます。さらに前述したように、仕入税額控除の請求書、そのほか消費税額を証明するための書類などの用意は不要です。

一方で、簡易課税を適用しない(本則課税)の場合、納税額を算出するまでの工程が煩雑になるぶん、経理の負担は増加します。その理由として、以下が挙げられます。

- 土地や商品券の譲渡など、消費税の非課税取引が含まれる際は、取り除く作業が生じる

- 請求書や収税額を証明する書類などを一つひとつ計算し、それらを証明する書類が必要

すなわち、簡易課税による消費税の計算であれば、これらの工程を省けるということです。

そのため簡易課税により、経理の負担を軽減できるといっても過言ではないでしょう。

インボイス制度における簡易課税のデメリット

さきほど簡易課税のメリットを解説しましたが、その一方で適用するデメリットもあります。

続いて、具体的な2つのデメリットを詳しくまとめました。

適用条件を満たさなければならない

内容が重複しますが、インボイス制度で簡易課税を選択するには、次の要件を満たす必要があります。

- 基準期間の課税売上高が5,000万円以下

- 管轄税務署に届出を提出する

特に必要書類である「消費税簡易課税制度選択届出書」の提出については、記載ミスなどでスムーズに進まないという場面も散見されるようです。

もしスムーズにに手続きできなかった場合、そのぶんタイムロスが生じることに加え、経理作業の負担が増えてしまいます。当書類を提出する際は、確認作業を徹底しましょう。

また現在インボイス制度の開始をきっかけに、簡易課税を選択する企業が増えています。その結果、税務署の対応に時間がかかることが予測されているため、できる限り早めに対応を進めましょう。

複数の事業を扱う場合は、経営の負担が増加する

複数の事業を営む場合は計算が複雑になり、経営の負担が増加してしまいます。

1種類の事業のみを営む場合は、基本的に受け取った消費税額に該当するみなし仕入率をかけるだけで、仕入控除税額の算出が可能です。

しかし第1種事業から第6種事業のうち、複数の種類の事業を営む場合は、原則的にそれぞれ異なるみなし仕入率をかけて計算する必要があります。

そのため体制によっては、経理の負担が増える確率が非常に高いです。

また業種ごとに課税売上を区分していない場合、もっとも低いみなし仕入率が適用されます。そうなると最終的に控除できる税額が低くなるため、こちらも注意しましょう。

インボイス制度には簡易課税以外にも、次のような特例・経過措置が多く存在します。それぞれの詳細を解説した記事がありますので、参考にしてください。

- 課税事業者に転換した場合、納税額が売上額の2割に軽減する

- インボイス発行事業者に転換で補助金(小規模事業者持続化補助金)が50万円上乗せになる

- インボイス登録していない事業者が取引先にいた場合、今年はインボイスがなくても80%まで免税される など

インボイス制度で簡易課税を選ぶ際の注意点

最後に、インボイス制度で簡易課税を選ぶ際の注意点を説明します。

最低2年間は簡易課税での納税が必須

簡易課税を利用する場合は、最低2年間の適用が必須条件となります。これはすなわち、“一度簡易課税を利用すると、最低2年間は消費税の計算方法を変更できない”ということです。

さきほど述べた通り、経営・事業の状況によっては、簡易課税の方が支払う税金が多くなるケースも。1年目の経営状況では簡易課税の方が節税できたとしても、2年目が同じ状況であるとは限りません。

したがって、事業者にとって大きなメリットはあるものの「簡易課税を適用すれば、必ず節税につながる」とは、決して言い切れないのです。

また会社の都合で、計算方法を変更するのもNGです。そのため事前に問題がないことを確認したうえで、届出を行いましょう。

インボイス対応のシステムを導入する

簡易課税に関する情報収集と併せて、自社が適格請求書発行事業者になることも見据えておきましょう。

もし適格請求書発行事業者になった場合は、インボイス制度に対応した請求書を発行する必要があります。そこで業務負担を軽減するためにも、専用の請求書発行システムを活用するのがおすすめです。

代表的なものとして、下記が挙げられます。

適格請求書発行事業者になると、請求書への記載内容変更など従来の請求業務からの変更点が多く生じます。経理作業の負担を軽減し、スムーズに業務に取り組むためにも導入を検討しましょう。

上記のソフトに関する詳細や必要な事務作業、そのほかインボイスに関する情報はこちらをどうぞ!

簡易課税のメリット・デメリットを考慮し、インボイスの導入を検討しましょう

インボイス制度の簡易課税に関する概要、要件や注意点を解説しました。

簡易課税制度を利用すれば、課税事業者になっても税負担をある程度抑えられます。さらに事務負担を軽減できる可能性があるため、そのぶんメリットは大きく感じられるでしょう。

ただし簡易課税を適用し、却って事務負担や税負担が大きくなることもあります。そのため細かい部分まで吟味したうえで、インボイス制度への対応を考えましょう。

「本則課税・簡易課税、いずれの計算式を選ぶか」は、今後の経営を左右する重要なポイントです。この機会にぜひ簡易課税のメリット・デメリットを把握しておきましょう。

■インボイス制度に関する詳細は、国税庁の公式パンフレットに掲載されています。

適格請求書等保存方式の概要(国税庁)

■「すでにインボイスに登録した」という、課税事業者の方に向けて、注意点などをまとめた資料があります。ぜひ参考にしてください。

重要|適格請求書発行事業者の皆様へ(国税庁)

またインボイスの登録方法について知りたい方は、こちらの記事をご確認ください。