インボイス制度には“インボイス登録していない事業者が取引先にいた場合、今年はインボイスがなくても80%まで免税される”という、経過措置があることをご存じでしょうか?

この措置を活用すれば定められた期間中は、一定の割合(80%)につき仕入税額を控除できます。大きな節税につながるため、実際に導入する事業者が増えている状況です。

この記事の目次

インボイス制度とは?

インボイス制度とは新しい仕入税額控除の方式で、2023年10月1日から導入されます。

正式名称は「適格請求書等保存方式」で、適格請求書の保存が仕入税額控除の要件です。

インボイス制度では、下記の事業者のみ、適格請求書を発行できます。

“適格請求書発行事業者”として登録した課税事業者のみ

適格請求書とは:

商品ごとの消費税率や、消費税額が明記された請求書のことです。請求書のなかに消費税率が複数ある際、それぞれの商品の税率や税額を正しく把握するために用いられます。この請求書により売手が買手に対し、正確な適用税率や消費税額等を伝えられるようになっています。

適格請求書が発行されていなければ、販売先は消費税の仕入税額控除を行えず、消費税の支払い負担が増えます。

そのため消費税の課税事業者は、インボイス制度が導入される前に、適格請求書発行事業者としての登録手続きが必要です。

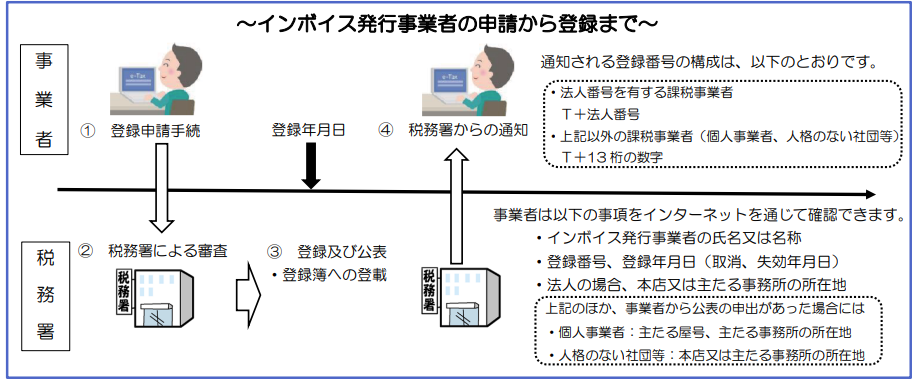

インボイス発行事業者の申請や登録の流れについては、下記の図が参考になります。

またインボイス制度に関する情報をより詳しく知りたい方は、こちらもぜひご覧ください。

インボイス制度による影響

インボイス制度による影響について、それぞれ詳しく解説します。

インボイス発行にあたり、事務作業が増える

インボイス制度が始まると、インボイス発行の体制を整えるための事務作業が増えます。

インボイス(=適格請求書)はあらかじめ決められた事項を記載しなければ、“税務上仕入税額控除が認められるために必要なもの”として認められません。

さらに前述したように、インボイスを発行するためには、事前に登録申請書を提出し、「適格請求書発行事業者」(=インボイス発行事業者)になることになります。

このように各工程による手間が生じるぶん、どうしても事務作業が増えてしまうでしょう。

免税事業者の取引先が減る

インボイス制度の開始によって、免税事業者の取引先は減ってしまうでしょう。

なぜなら当制度が開始されると、免税事業者のままでは適格請求書の発行ができなくなるためです。

これは、すなわち“取引先の事業者が仕入税額控除を受けられなくなること”だといえます。そのため結果的に、取引先の事業者への税負担が増えてしまうのです。

また仮にA社が契約できた場合でも、その交換条件として、報酬の減額を打診される場合も。このように取引先の事業者によっては税負担を軽減するため、契約終了となる可能性が高まります。

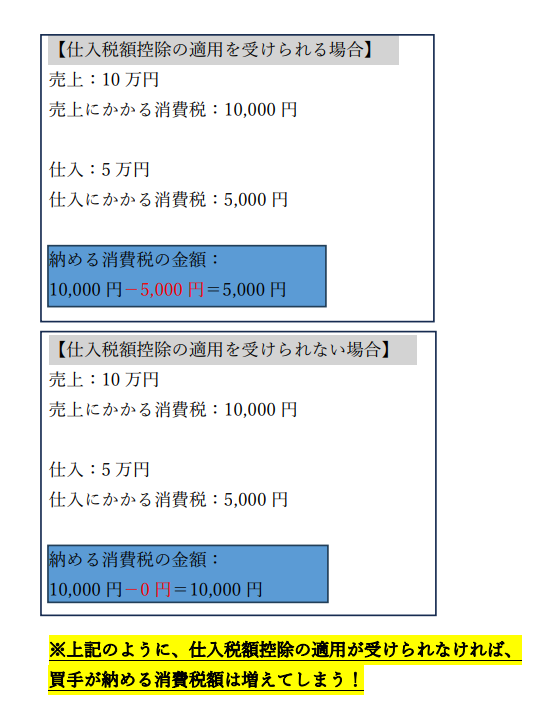

インボイスを発行しないと、取引先が払う税額が増える

先ほど述べた通り、インボイスを発行しないと、取引先(=買手)の支払う税額が増えてしまいます。

従来の制度だと、仕入れ先(=売手)が発行した請求書があれば、買手は仕入税額控除を受けられました。

しかしインボイス制度が開始されると、売り手が発行するインボイス(=適格請求書)がなければ、買手は原則的に、仕入税額控除の適用を受けられません。

そのため「売り手からインボイスが発行されない」「仕入税額控除の適用を受けられない」と、取引先(=買手)が支払う消費税額が増えるおそれがあります。

「買手の負担する消費税は、具体的にどのくらい増えるの?」という疑問をお持ちの方は、次の図を参考にしてください。

インボイス制度の経過措置|免税事業者からの仕入れについて

繰り返しになりますが、インボイス制度では、下記の者から仕入税額控除を行えません。なぜなら、課税仕入れについて、仕入税額控除のために保存が必要な請求書等の交付を受けられないためです。

- 消費者

- 免税事業者

- 登録を受けていない課税事業者

またインボイス制度は多くの事業者に影響をおよぼすもので、インボイス制度に対応するためには事前に準備を進める必要があります。仮に制度に対応できる準備をしていなかった場合、前述したように契約を終了される可能性もあり、事業者の置かれる環境が大きく変化すると考えられるでしょう。

そこで事業者の受ける影響を緩和すべく、インボイス制度では“適格請求書発行事業者以外からの仕入れであっても一定割合を控除できる”という経過措置が用意されています。

そのため仮に取引先が免税事業者のままであっても、経過措置の期間中であれば一定割合につき仕入税額の控除が可能です。

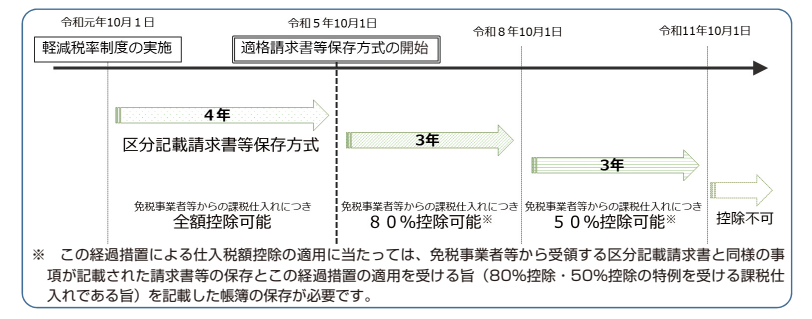

経過措置を適用できる期間は10年間で、仕入税額の控除割合は次の通りです。

- 2023年10月1日から2026年9月30日まで:仕入税額相当額の80%

- 2026年10月1日から2029年9月30日まで:仕入税額相当額の50%

免税事業者はこの間に課税事業者への転換の要否を見極めつつ、今後の対応を検討しましょう。

ただし、経過措置の間に控除が適用されるためには、次の要件が必須です。

- 「仕入れ先から区分記載請求書等と同様の形式で作成された書類」

- 「その旨が記載された帳簿の保存」

当経過措置の詳しい要件については、後の章で説明します。

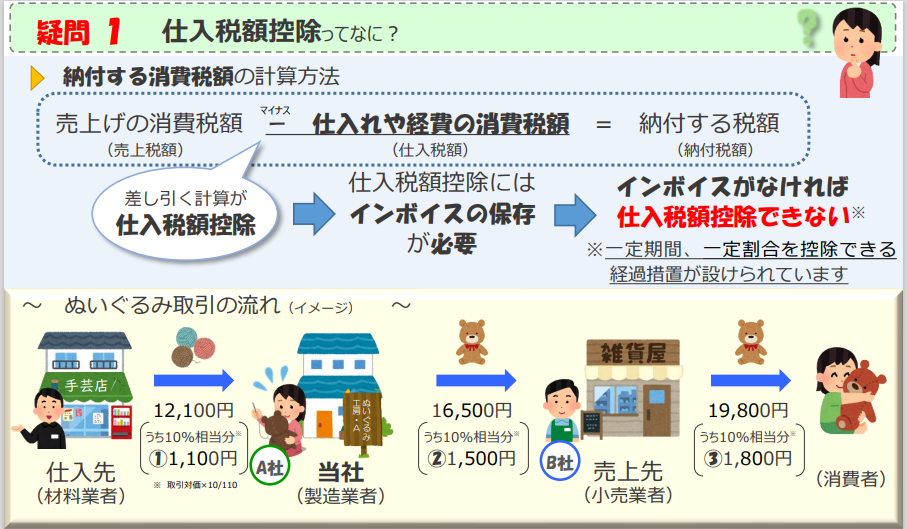

仕入税額控除とは:

課税事業者が納税すべき消費税を計算する際に、売上にかかる消費税から仕入れにかかった消費税を差し引いて計算し、消費税の二重課税を解消するための制度です。

詳細については、次の図を参考にしてください。

「インボイス申請にあたり、ほかにはどのような支援措置があるの?」と疑問をお持ちの方もいらっしゃるでしょう。上記で説明した措置以外の施策や、実際に活用できる補助金に関する情報を解説した記事があります。こちらもぜひ参考にしてください。

インボイス制度の経過措置を受ける際の要件

最後に、インボイス制度の経過措置を受ける際の要件をまとめました。

規定の項目を記載した帳簿を作成・保存

1つ目は、規定の項目を記載した帳簿を作成・保存することです。

仕入税額控除を利用するためには、要件を満たした帳簿を作成しなければなりません。

記載すべき要件は、次の通りです。

- 課税仕入れを行った免税事業者の氏名または名称

- 取引年月日

- 取引内容

- 経過措置の適用を受ける課税仕入れである旨の記載

- 課税仕入れの取引金額

「経過措置の適用を受ける課税仕入れである旨の記載」では、適用対象の各取引によって“80%控除対象・免税事業者からの仕入れ”などを記載します。

なお、適用対象の取引に「※」や「☆」といった記号や番号などを記載し、欄外に「※(☆)は80%控除対象」と明記すれば、記載内容を簡素化してもOKです。

区分記載請求書と同様の項目を記載した請求書等を受領・保存

2つ目は、区分記載請求書と同様の項目を記載した請求書等を受領・保存することです。

消費税率8%と10%で区分した、区分記載請求書等保存方式と同様の記載事項を明記しましょう。具体的な記載事項は、次の通りです。

- 書類の作成者の氏名又は名称

- 取引を行った年月日

- 取引内容(経過措置の適用を受ける課税仕入れである旨)

- 税率ごとに合計した税込価格

- 書類の交付を受ける事業者の氏名または名称

経過措置を理解し、インボイスの導入を検討しましょう

この記事ではインボイス制度の経過措置について、詳しく解説しました。必要な要件などもあわせて紹介しましたが、いかがでしたか?

インボイス制度が導入されると、消費税の計算方法や請求書の扱い方が大きく変わります。そのため当制度にうまく対応できなければ、事業の動向は大きく左右されてしまうでしょう。

またインボイス制度が開始されても、制度開始して6年間は経過措置期間が続きます。したがって「経過措置期間を利用しながら、インボイス制度についての理解を深めること」「当制度に対応したシステムを導入すること」などを意識し、徐々に環境を整えていきましょう。

なお今後税制改正によって、インボイス制度の仕組み自体が変化することも考えられます。“節税・スムーズな経理業務の遂行”のためにも、税制改正に関する情報はこまめに確認しておきましょう。

「インボイス制度の事前準備に関して、より深く知りたい」「登録申請書の書き方を教えてほしい」という方は、下記のサイトが参考になります。ぜひご確認ください。