この記事の目次

ふるさと納税とは

ふるさと納税とは、自身の好きな自治体に寄附を行うことで、税金の控除があったり、返礼品がもらえたりする制度を指します。

ふるさと納税のメリットとは:

ふるさと納税で寄附を行うと、寄附金額より最大2,000円を、所得税・住民税から控除できます。さらに寄附をしたお礼として、地方の特産品(=返礼品)がもらえます。

自己負担2,000円で返礼品がもらえるため、返礼品が2,000円を超えていれば、お得といえるでしょう。

詳細については、「ふるさと納税 ポータルサイト(総務省)」をご覧ください。

ふるさと納税のルールは、10月から変更されます。

主な変更点を知りたい方は、こちらをどうぞ!

ふるさと納税のワンストップ特例制度とは

「ふるさと納税のワンストップ制度とは……?」と疑問をお持ちの方も多いでしょう。

この項目では、ふるさと納税のワンストップ特例制度の詳細を解説します。

概要やメリット、申請に関する情報を順に見ていきましょう。

(1)ふるさと納税のワンストップ特例制度|概要

ワンストップ特例制度とは、ふるさと納税で寄附した際、確定申告をせずに、寄附金控除を受けられる制度です。

ふるさと納税を行った場合、通常は確定申告で寄附金控除として申告しなければ、所得税・住民税減税の恩恵を受けられません。

しかし、ワンストップ特例制度を使えば、寄附限度額内で自己負担2,000円を差し引いた金額が、住民税より全額控除されます。

(2)ふるさと納税のワンストップ特例制度|メリット

ふるさと納税のワンストップ特例制度には、下記のメリットがあります。

- 簡単に手続きができる

申請書類に必要事項を記入し、期日までに到着するよう自治体へ送付するだけでOK。

簡単に手続きが完了します

- 確定申告をしなくても、寄附金の控除が可能

確定申告が不要な方の場合、条件を満たせば確定申告をしなくても寄附金の控除が可能です。

(3)ふるさと納税のワンストップ特例制度|申請条件

ふるさと納税のワンストップ特例制度には、3つの申請条件があります。

- 所得税の確定申告をする必要がない、給与所得者等

主に会社員が対象となります。医療費控除等が必要な場合や年収2,000万円を超える所得者は、確定申告で寄附金控除を申請しましょう。

- 1年間の寄附先が5自治体以内

同じ自治体に複数回寄附しても、1カウントとなります。

- 申し込みをするたび、自治体へ申請書を郵送している

複数回申し込んだ自治体には、同じ自治体であっても、その都度申請書を提出する必要があります。

(4)ふるさと納税のワンストップ特例制度|申請手順と締切

ふるさと納税のワンストップ特例制度の申請手順と締切を紹介します。

申請締切は、寄附の翌年1月10日までです。

また申請手順に必要なステップとして、下記が挙げられます。

- 特例申請書を用意、必要事項を記入する

まずは寄附申し込みフォームにアクセスしましょう。

以下の順で選択すると、申し込みできます。

- 「自治体からのワンストップ特例申請書の送付」の項目を選ぶ

- 「希望する」の順で選択すると、申し込みOK

その後は、自治体から申請に必要な書類が届きます。

「寄附金税額控除に係る申告特例申請書」の記入例を見ながら、必要事項を記入してください。

記入が漏れていると、寄附金控除が受けられないため、注意しておきましょう。

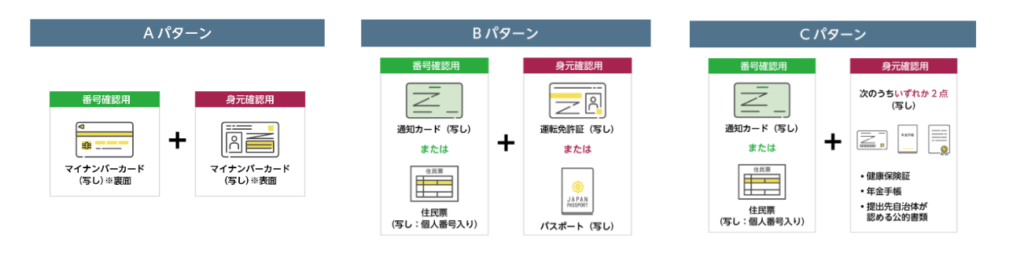

- 必要書類を準備する

ワンストップ特例制度による申請では、次の目的を満たす書類の添付が必須です。

- 本人確認ができる書類

- 個人番号の確認ができる書類

当書類については、さまざまなパターンが存在します。

下記の図が参考になりますので、ぜひご確認ください。

- 提出期限までに郵送する

記入した特例申請書と各種書類を、寄附を行った自治体宛に郵送します。提出書類に不備があると、寄附金控除が受けられません。事前にしっかりチェックしたうえで、郵送しましょう。

以上で、ワンストップ特例制度の手続きは完了です。

ワンストップ特例制度を利用する際は、税額控除のすべてが「住民税控除」となります。また“当制度を利用する=確定申告が不要になる”ため、所得税の還付は不可です。

住民税での税額控除は、寄附翌年の6月以降に通知が届き、そのまま適用されます。

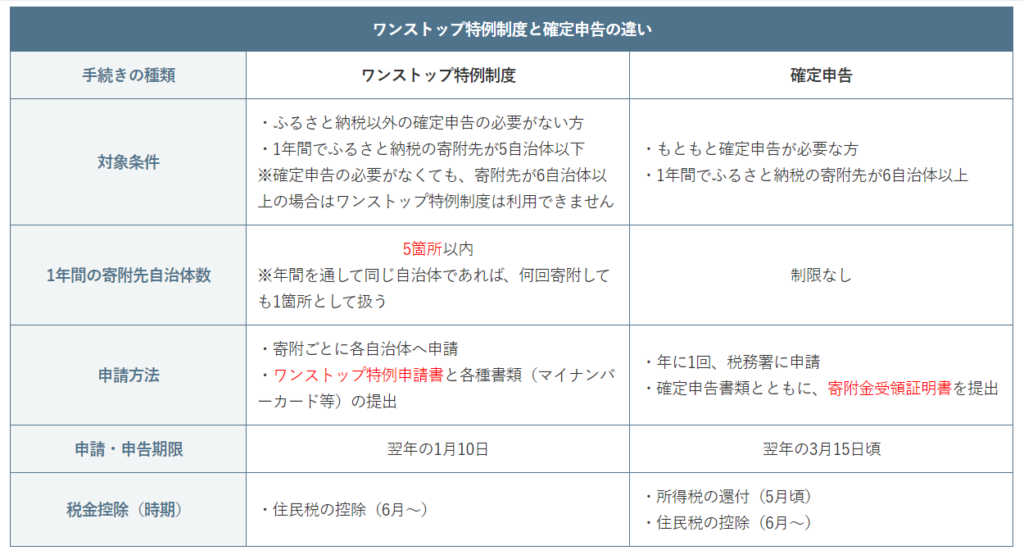

ふるさと納税のワンストップ特例制度と確定申告の違い

下記の制度を混同してしまう方は、比較的多いようです。

- 確定申告

- ふるさと納税のワンストップ特例制度

そこで両者の具体的な違いを、まとめた表を紹介します。

こちらもぜひ参考にしてください。

個人事業主の方は、ワンストップ特例制度に注意!

「個人事業主でふるさと納税のワンストップ特例制度を利用できるの?」と、疑問をお持ちの方もいらっしゃるでしょう。

結論からいうと、個人事業主は、ふるさと納税のワンストップ特例制度は利用できません。なぜなら、先ほど述べたように“所得税の確定申告する必要がない、給与所得者等”が対象になるためです。

したがって、毎年所得税の確定申告をする必要がある、個人事業主は対象外となります。

自身で確定申告を進めなければならないため、注意しましょう。