この記事の目次

個人事業主が払う税金とは

個人事業主が納める税金として、主に次の4つが挙げられます。

- 所得税

- 住民税

- 個人事業税

- 消費税

このうち個人事業税と消費税は、すべての個人事業主に納税義務はありません。また納付先は、税金が「国税か」「地方税か」によっても異なります。

申告・納税義務のある税金を漏れなく納税するために、まずは4つの税金に関する知見を深めましょう。

所得税

所得税とは、毎年1月1日から12月31日までの間に得た収入から、経費を差し引いた「所得」に対して課される国税です。

経費とは:

収入を得るために必要な費用のこと。

所得税は、所得額が多ければ多いほど税率が上がる累進課税の一つです。

そのため、個人事業主にとって、最も大きな負担となる税金といっても過言ではありません。

納付先は国で、前年1年分の所得を翌年2月16日から3月15日(※3月15日が土日の場合、翌月曜日に変更)までに確定申告し、納付する流れとなります。

また2037年までの所得税は、2.1%の割合で復興特別所得税も発生するため、注意してください。

たとえば所得税額が100万円であれば、復興特別所得税は2万1,000円が別途かかります。

したがって、合算して納税すると良いでしょう。

住民税

住民税はその年の1月1日時点で、市町村に住所がある者に対して課される税金です。国税ではなく地方税にあたるため、住所地管轄の地方自治体に納めましょう。

個人事業主の場合、住民税の納付は“6月・8月・10月・1月”の年4回となります。毎年、確定申告後に市区町村から住民税課税決定通知書が送られてくるため、金額の計算は不要です。

個人事業税

個人事業税は法律で定められた業種の事業を行っており、かつ年間所得が290万円以上の方に課せられる税金です。納付は8月と11月の年2回で、各都道府県が納付先となります。

なお、事業税のかかる業種は都道府県ごとに決められています。事業や地域によって税率が異なるため、事前に確認しておきましょう。

東京都の例を以下に挙げていますので、ぜひ参考にしてください。

- 畜産業や水産業に従事している場合:

所得に対して4%の税率で、個人事業税が課せられます。 - 物品販売業や製造業、飲食店業、不動産売買業などを行う場合:

所得に対して5%の税率で個人事業税が課せられます。

消費税

消費税は、商品やサービスをやり取りする際にかかる税金です。

売り上げ時に買い手から受け取った消費税分から、自身が仕入れや経費で支払った消費税分を引いた差額を、翌年の3月31日までに申告・納税します。下記のケースに該当する場合は、課税対象です。

- 前々年の年間課税売上高が、1,000万円以上

- 前年の1月1日~6月30日の課税売上高が、1,000万円以上

- 「消費税課税事業者選択届出書」を提出済

また2023年10月1日からの「インボイス制度」開始により、課税事業者となる方の消費税は増える見込みです。もし納税が必要な場合、所得税の確定申告とは別に消費税の申告を進めなければなりません。

なお、個人事業主の消費税の申告納付期限は、課税期間の翌年3月31日です。期限に間に合うように手続きしましょう。

インボイス制度について知りたい方は、こちらを参考にしてください。

個人事業主が節税する仕組みと税金の計算方法

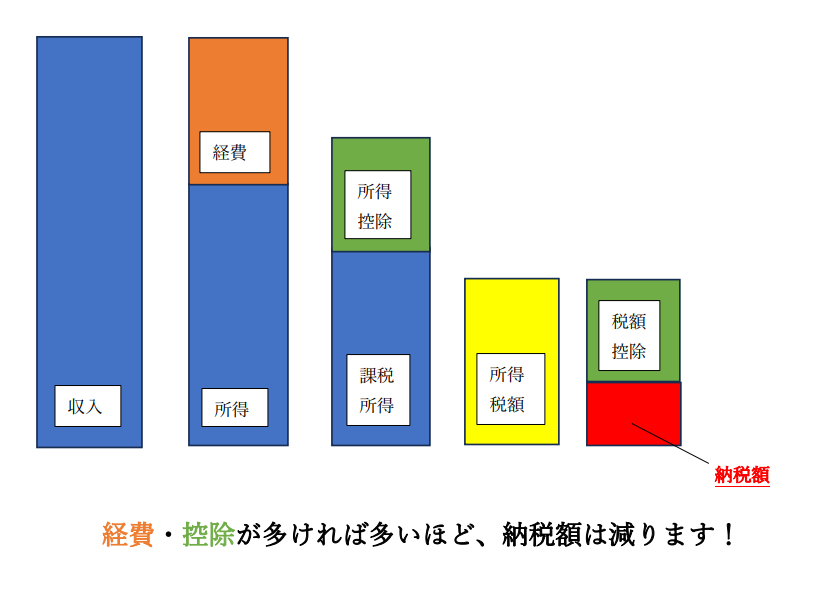

個人事業主が納める税金の金額は、主に所得によって決まります。

特に個人事業主は超過累進課税となり、課税される所得金額により、5%~45%の税率が段階的に変わります。つまり「所得が多いほど、納める税金の金額は大きくなる」「所得が少ないほど、納める税金の金額は少なくなる」ということです。

計算式にすると、下記4つのプロセスによって、正しい納付額を算出できます。

- 収入-経費-青色申告特別控除=所得

- 所得-所得控除=課税所得

- 課税所得×所得税率-控除額=所得税額

- 納税額-税額控除=納付額

このように収入からは経費が、課税所得からは所得控除が、そして所得税額からは税額控除が差し引かれます。

したがって「所得税・住民税を節税したい」という場合は、利用できる控除を増やす、もしくは経費を増やして課税所得を減らすことが重要です。

個人事業主におすすめしたい節税対策8選

続いて、個人事業主におすすめしたい節税対策8選をピックアップしました。

青色申告で確定申告

1つ目の節税対策は、青色申告で確定申告することです。

確定申告には次の2種類がありますが、個人事業主の方におすすめなのが「青色申告」です。

- 青色申告

- 白色申告

なぜなら、青色申告は白色申告より作成する書類は多くなるものの、メリットも多く、大きな節税効果があるためです。

具体的なメリットとして、下記のようなものが挙げられます。

- 青色申告で確定申告すると、最高で65万円の特別控除を受けられる

- 30万円未満の備品を購入した場合、一度に必要経費できる

- 赤字が出たら、来期以降の黒字と相殺して税金を減らせる「繰越控除」が適用可

事業に関する経費はすべて計上

2つ目の節税対策は、事業に関する経費はすべて計上することです。

事業収入を得るためにかかった費用は、必要経費として計上できます。

必要経費とは:

収入を得るために必要となるお金のことです。

必要経費を的確かつ丁寧に計上することが、無駄な税金を支払わないための第一歩です。そのためできる限りマメに、帳簿づけを行っていきましょう。

しかし「どの勘定科目を選べば良い?」「仕訳をどのようにすれば良いかわからない……」とお悩みの方もいらっしゃるでしょう。

そこで、代表的な経費を勘定科目ごとにまとめました。下記の表も参考にしてください。

旅費交通費 | 公共交通機関の料金・駐車代・宿泊費など |

通信費 | 固定電話・携帯電話料金・インターネット接続料金・郵便切手など |

荷造運賃 | 宅配便の料金・梱包部材費など |

地代家賃 | 事務所や店舗・駐車場などの賃料 |

消耗品費 | 文房具・事務用品・電球・パソコンなど10万円未満、あるいは使用可能期間が1年未満の備品も消耗品費で計上OK |

雑費 | クリーニング代・ごみ処理費用などの少額費用 |

減価償却費 | 自動車・コピー機・パソコンなどで消耗品費にあたらない高額な固定資産は、一定期間にわたって減価償却が可能 |

広告宣伝費 | チラシ代・看板・パンフレット制作費・雑誌やテレビなどへの広告費用など |

水道光熱費 | 事務所や店舗の水道・電気・ガス代など |

接待交際費 | 取引先との飲食代、ゴルフ代、手土産代など |

修繕費 | 事務所や店舗などの建物修理代、自動車やパソコンなどの備品設備の修理代 |

損害保険料 | 事業に関する火災保険・賠償責任保険・事業用自動車の保険代など |

福利厚生費 | 従業員の社内旅行費用・健康診断費・フィットネスクラブなどの施設利用料など |

給料賃金 | 従業員への給与 |

専従者給与 | 青色事業専従者への給与 |

外注工賃 | 外部スタッフへの報酬など |

利子割引料 | 借入金や事業用車のローンなどの利息、手形の割引料など |

租税公課 | 個人事業税・自動車税・登録免許税・印紙税・固定資産税などの事業運営に関係する税金 |

さきほど説明した通り、計上可能な経費の金額を増やせばその分、課税所得が低くなります。その結果、課税所得を元に計算する所得税、住民税を減らせるのです。

したがって事業に関する経費を漏れなく計上することは、節税対策になるといえるでしょう。

各所得控除を活用

3つ目の節税対策は、各所得控除を活用することです。

それぞれの所得控除の要件にあてはまる場合、各所得の合計金額から、各所得控除の合計額を差し引けます。所得控除の種類については、下記をご覧ください。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

また「生命保険」「介護医療保険」「個人年金保険」「地震保険」の保険料は、金額に応じて一定額を所得から控除できます。

所得金額から控除されたものが、課税所得額となり、これに所得税率をかけて納税額を計算します。そのため経費と同じく各所得控除を活用すれば、節税効果を得られるでしょう。

所得控除について知りたい方は、国税庁のサイトをご覧ください。

少額減価償却資産の特例を活用

4つ目の節税対策は、少額減価償却資産の特例を活用することです。

少額減価償却資産の特例とは:

30万円未満の減価償却資産において300万円を限度とし、全額損金算入ができる制度を指します。

またこの特例を使用できる個人事業主の要件は、下記の通りです。

- 青色申告を行っている

- 資本金もしくは出資金が、1億円以下

- 従業員数が常時1,000人以下

- 資産取得額が10~30万円

- 年度の上限額が300万円(※超過分は、通常通り耐用年数で割って減価償却)

- 2022年(令和4年)3月31日までに取得した資産が対象となる

通常であれば個人事業主が購入した減価償却資産は固定資産として計上、使用可能期間を元に分割して減価償却されます。

そこで少額減価償却資産の特例を活用すると、一括支払いしたい事業年度で計上できるぶん、節税効果を得られるでしょう。

小規模企業共済制度・経営セーフティ共済などに加入

5つ目の節税対策は、小規模企業共済制度・経営セーフティ共済などに加入することです。

小規模企業共済制度とは:

一言でまとめると、個人事業主を対象とした退職金の積み立て制度です。

経営セーフティ共済とは:

別名「中小企業倒産防止共済」とも呼ばれています。

毎月掛け金を支払い、取引先が倒産した場合は、無担保・無保証人で納めた掛け金の最高10倍(※上限8000万円)までを借入できる制度です。

小規模企業共済では最大7万円の掛け金に設定すると、年間で84万円の控除を受けられます。

さらに積み立てにも関わらず、掛け金を全額控除することが可能。

そのため個人事業主にとって、非常にメリットの高い制度といえるでしょう。

また事業を経営していると取引先が倒産したり、経営難になったりする可能性があります。

そのような事態を防ぐための制度が、経営セーフティ共済です。

経営セーフティ共済でも支払った掛け金は、必要経費に算入できるため、節税対策に大きく役立ちます。

iDeCo(確定拠出年金)を開始

6つ目の節税対策は、確定拠出年金(iDeCo)を活用することです。

確定拠出年金(iDeCo)とは:

簡単にいうと、自分のための年金を自分で積み立てる制度です。平成29年(2017年)の改正によって、原則20歳以上60歳未満の国民年金・厚生年金加入者なら、誰でも加入OKとなりました。

掛金を払いながら預金・投資信託などで運用し、その運用益が非課税になることに加え、掛金が全額まるごと所得控除の対象になります。

また職業によって掛け金の上限は異なりますが、個人事業主の場合は、6万8千円が上限です。

つまり毎月上限額の掛け金を支払う場合、年間で81万6千円の所得控除を受けられます。

そして積立時の掛金は毎年所得税と住民税が軽減され、利益が出てもその利益に税金はかかりません。

受取時にも一定額まで無税となるため、確定拠出年金(iDeCo)は非常にメリットがあります。

ふるさと納税を開始

7つ目の節税対策は、ふるさと納税を開始することです。

ふるさと納税とは:

都道府県や市区町村に対する寄附で、寄附金を支払うと、寄附金額より最大2,000円を、所得税・住民税から控除できる制度です。

寄附金を支払うと、各自治体から地方の特産品がもらえることもあり、大変お得な制度といえます。

ただし支払った金額が戻ってくるという形ではありません。

厳密には「必ず節税できる」と言い切れないため、その点を留意しておきましょう。

ふるさと納税の制度は、2023年10月よりルールが変更されます。詳細を解説した記事がありますので、ぜひご覧ください。

法人化を検討

8つ目の節税対策は、法人化を検討することです。

前述した通り、個人事業主が支払う税金には、次のようなものがあります。

- 所得税

- 住民税

- 消費税(※対象となる場合)

- 個人事業税(※対象となる場合)

このうち所得税は、所得額が高くなると税率も高くなるよう設計されています。

そのため事業が発展し、課税される所得金額が増えている場合、法人化により節税につながる可能性が高いです。

個人事業主の節税対策はお早めに!

この記事では、個人事業主の節税対策8選を紹介しました。節税の仕組みや計算方法なども解説しましたが、いかがでしたか?

節税するためのコツはさまざまですが、特に大切なのは「経費や控除、税金について正しい知識を持つこと」「確定申告に備えて、日々準備を進めること」です。

また早めに対策を行えば、確定申告の時期に慌てず対応できます。計画的かつスピーディーに、自身に合った節税対策を取り入れ、進めていきましょう。